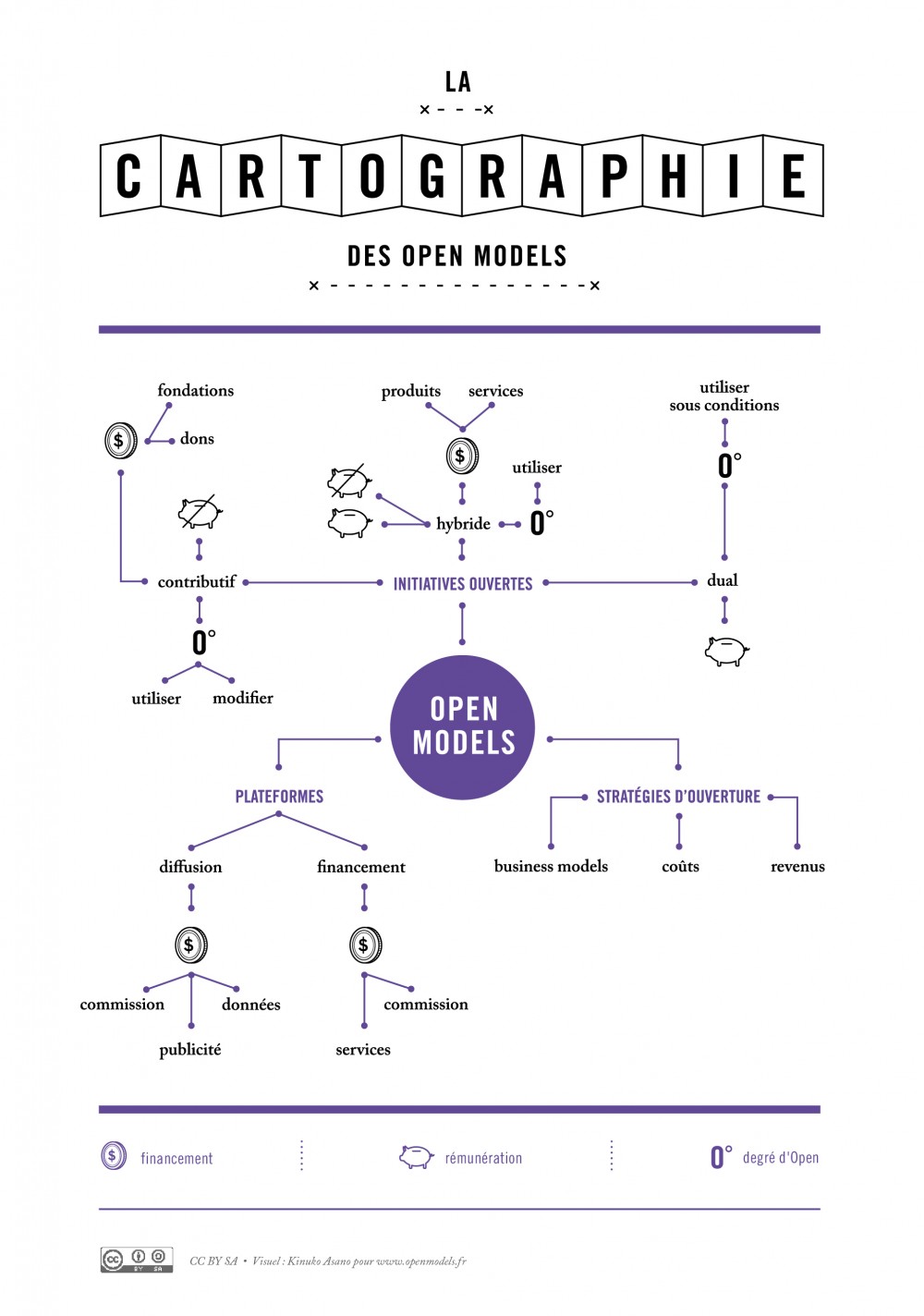

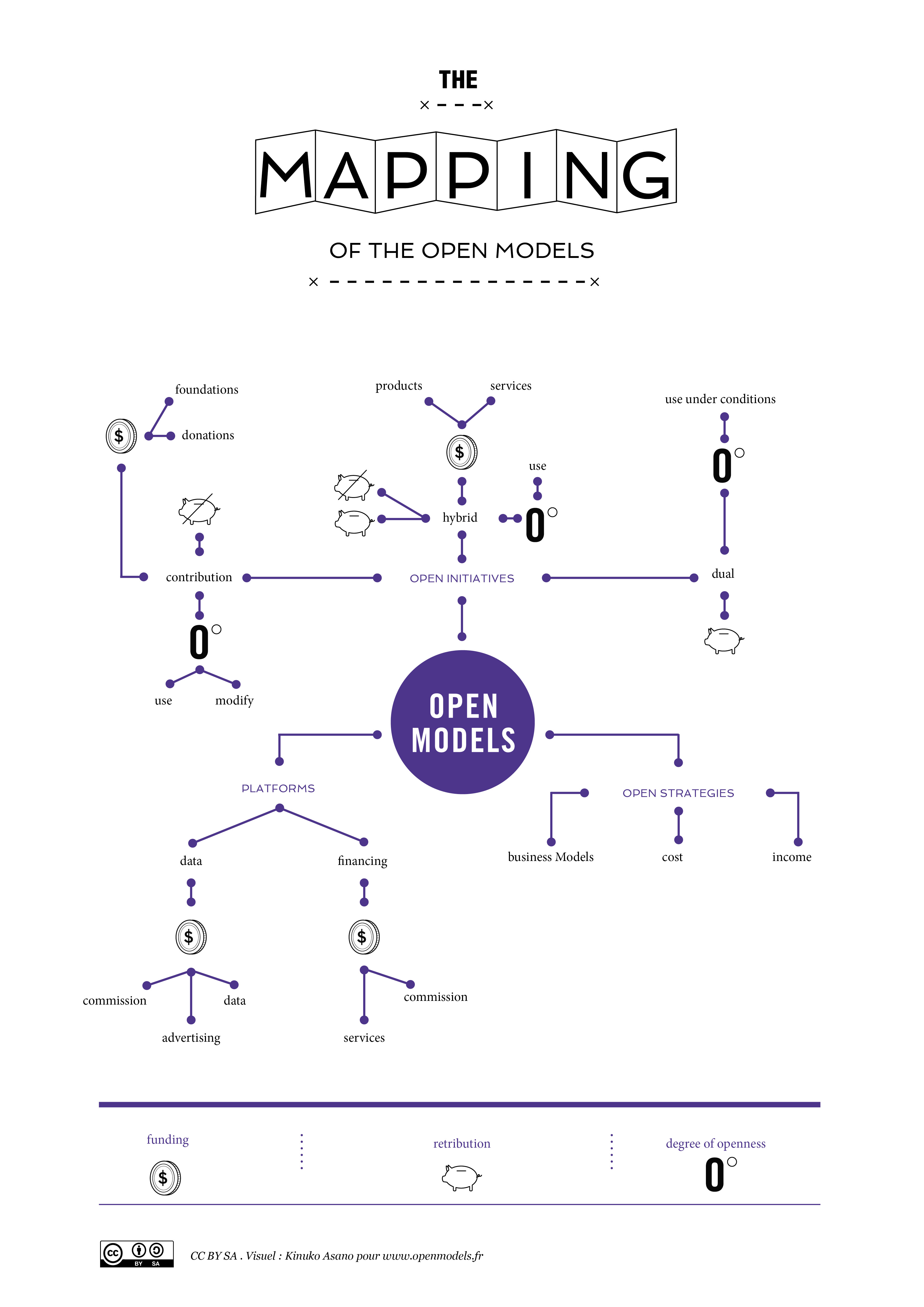

Il y a bien de “l’open au-delà de l’open”. Trois territoires peuvent être identifiés : les initiatives ouvertes, les plates-formes de diffusion et de financement, et les acteurs qui ouvrent une partie de leur modèle. Cartographie des différents modèles ouverts, à retrouver dans le livre de référence Open Models.

Dans le domaine de l’éducation, voici ce que cela pourrait donner : la plate-forme gratuite de cours en ligne Khan Academy est une initiative ouverte financée par des fondations. Coursera (une plate-forme de diffusion et de monétisation de cours universitaires en ligne) fait partie de l’écosystème des modèles ouverts. Une Business School qui lance un Mooc (Massive Online Open Course) est un acteur traditionnel qui ouvre une partie de son modèle. Entrons dans le détail…

Les modèles des initiatives ouvertes

Il s’agit d’initiatives qui, dès leur émergence, choisissent l’ouverture. Elles sont amenées à définir les conditions de viabilité de leur projet, notamment la façon de mobiliser les ressources nécessaires à la réalisation de la proposition de valeur offerte aux bénéficiaires. Nous avons recensé trois types de modèles d’initiatives ouvertes : contributif, hybride et dual.

Le modèle contributif : il est présent dans le logiciel avec Linux, dans le manufacturing avec Protei, ou dans l’éducation avec la Khan Academy. Dans ce modèle, les ressources construisant l’actif ouvert sont constituées par des contributeurs volontaires non rémunérés, ou par des salariés dont le financement est assuré par des dons d’entreprises ou de particuliers. Les bénéficiaires ont accès à l’actif ouvert gratuitement. Aucune monétisation n’est faite de leur utilisation de l’actif ouvert (pas de vente de données à des fins publicitaires, pas de bannières publicitaires).Les contributeurs qui s’engagent dans ces démarches ont d’autres engagements qui leur assurent le niveau de ressources dont ils ont besoin. Les entreprises ou les universités jouent parfois un rôle de facilitation : elles permettent à certains de leurs salariés d’allouer du temps à des initiatives ouvertes. Ce sont souvent les entreprises du secteur qui financent les fondations permettant aux initiatives ouvertes de fonctionner. Par exemple, c’est IBM qui finance en partie la fondation Linux.

Dans les modèles hybrides, les ressources sont aussi assurées par des contributeurs volontaires, qui ne sont pas directement rémunérés par la monétisation de l’actif ouvert. Toutefois, les individus tirent un revenu d’activité complémentaire, plus ou moins relié à l’actif ouvert. C’est le cas de nombreux logiciels qui sont développés et maintenus gratuitement par des contributeurs ou des organisations qui monétisent ensuite des services d’intégration ou de conseil aux entreprises utilisant les logiciels. En ce qui concerne l’open manufacturing, c’est parfois la vente de produits accessoires qui génère un revenu suffisant pour financer les équipes qui s’emploient à maintenir l’actif ouvert. C’est aussi la vente d’ebooks ou de livres physiques qui permet d’obtenir les ressources financières requises pour rémunérer les individus qui développent l’actif ouvert dans certains cas d’open education.

Le troisième type est dual dans la mesure où l’actif est mis à disposition soit gratuitement, sous certaines conditions ou pour certains publics, soit de façon payante dans d’autres conditions ou pour d’autres publics. Ce mode de fonctionnement est relativement présent dans l’Art et la Culture. Certains logiciels sont gratuits si les utilisateurs reversent les modifications sous les mêmes conditions de partage, et payants s’ils ne les reversent pas. Les modèles freemium sont de ce type et les critères de monétisation varient suivant les cas.

Les plates-formes de diffusion ou de financement

Les modèles précédents ont pour objectif de construire un actif ouvert. Cet actif a souvent besoin d’une plate-forme pour être financé – quand il ne l’est pas par des contributeurs volontaires – et surtout pour être diffusé. On observe la présence de plates-formes de diffusion ou de financement sur chacun des six domaines que nous avons étudiés.

Qu’elles soient généralistes ou spécialisées, les plates-formes de financement participatif apportent une réponse à la question du financement en mettant en relation des projets qui ont besoin d’un financement et une communauté prête à les financer. Ces plates-formes se rémunèrent par une commission sur le montant financé.

Les plates-formes de distribution permettent aux contenus d’être lus ou partagés. Dans la majorité des cas, elles s’établissent sur un modèle bi-face, où l’audience atteinte par une consultation gratuite des contenus est monétisées auprès d’annonceurs par de la publicité. Les données d’utilisation peuvent également être monétisées. On trouve ces deux formes de revenus dans certaines plates-formes d’open science et d’open education.

Les stratégies d’ouverture

Le dernier territoire des modèles économiques ouvert concerne des acteurs dont le but premier n’est pas la constitution ou la diffusion d’un actif ouvert, mais qui ouvrent une partie de leur actif ou de leur chaîne de valeur. Ces pratiques sont de plus en plus nombreuses. On les retrouve décrites, par exemple, dans les démarches d’innovation ouverte.

Sur chacun des domaines que nous avons analysés, on trouve des stratégies d’ouverture de la part d’acteurs historiques. On peut classer ces initiatives en trois catégories suivant leur valeur et les acteurs qui les mettent en oeuvre.

Certaines initiatives ouvertes ont pour impact principal de développer les revenus du modèle de base ou de référence. C’est le cas quand un établissement supérieur met à disposition le Mooc de l’un de ses professeurs. La motivation principale est d’ordre promotionnel (faire connaître l’établissement, ses professeurs et ses programmes). L’impact attendu concerne les ventes sur le modèle de base de l’établissement (les inscriptions d’étudiants ou les commandes d’entreprises pour des programmes de formation).

D’autres initiatives permettent une meilleure utilisation des ressources ou une diminution des ressources engagées. Elles ont donc une valeur de productivité. Ce sont souvent les initiatives qui mobilisent les clients dans les phases de conception (crowdsourcing comme dans l’aéronautique – Boeing – ou l’automobile – Mu) ou dans des étapes de production de la chaîne de valeur (par exemple, le covoiturage de courses).

Soutenir des initiatives ouvertes est parfois aussi un levier concurrentiel.

Enfin, certaines initiatives ont pour motivation principale de déclencher ou d’accélérer la transition vers de nouveaux modèles économiques, souvent en lien avec la numérisation des activités. C’est une façon d’interpréter les investissements de certains établissements dans les Mooc’s : il ne s’agit pas seulement de disposer d’un relais de communication pour vendre des programmes, mais aussi d’expérimenter d’autres modèles économiques, comme un modèle de plate-forme. Dans ce cas, la valeur des initiatives ouvertes est avant tout une valeur expérimentale.

N’oublions pas aussi, comme nous l’avons précédemment décrit, qu’une des contribution de certaines organisations est de soutenir financièrement les initiatives ouvertes de leur secteur, pas seulement par philanthropie ou adhésion à leur cause, mais aussi parce que c’est bon pour leurs affaires (Linux et IBM). Soutenir des initiatives ouvertes est parfois aussi un levier concurrentiel. Ces stratégies d’ouverture indirectes – car ces groupes soutiennent des initiatives ouvertes – répondent parfois à des stratégies concurrentielles.

Un dernier cas de stratégie d’ouverture concerne des organisations qui utilisent l’ouverture pour se positionner comme acteurs d’une chaîne plus grande et permettre à d’autres acteurs économiques de construire de la valeur sur la base de l’actif mis à disposition.

C’est un cas qui a été abondamment décrit à propos de l’appstore d’Apple. En mettant à disposition les outils, la plate-forme technique d’hébergement et la plate-forme commerciale de distribution des applications, Apple est devenu une plate-forme permettant à des développeurs d’applications de construire ou développer leur activité en contrepartie d’une partie du revenu généré.

Ces stratégies de plates-formes (plus ou moins ouvertes) sont désormais mises en oeuvre dans des secteurs très tangibles, et plus seulement dans les secteurs de la production numérique. Deux exemples illustrent cette logique de plate-forme dans l’industrie automobile : Tesla et Tabby. Nous avons parlé de la décision de Tesla d’ouvrir sa propriété intellectuelle. En juin 2014, Elon Musk annonçait sur son site :

“Tesla Motors a été créé dans le but d’accélérer l’arrivée du transport durable. Si nous ouvrons la voie à la création de véhicules électriques performants mais qu’ensuite nous empêchons d’autres de faire de même en protégeant notre propriété intellectuelle, nous agissons contrairement à notre objectif. Tesla ne poursuivra pas ceux qui, de bonne foi, veulent utiliser notre technologie.”

Cette décision peut sembler difficile à comprendre de la part d’une entreprise cotée en bourse, qui a levé de l’argent en partie en promettant de capturer de la valeur par une logique de R&D et de rente sur l’exploitation de brevets.

En fait, la décision de Tesla peut être interprétée comme un mouvement stratégique, certes audacieux, mais tout à fait logique dans une perspective de plate-forme. En ouvrant sa technologie, Tesla facilite l’accès à d’autres acteurs qui vont l’aider à ouvrir le marché du véhicule électrique. Le constat d’Elon Musk est que les acteurs de l’industrie automobile ne font pas les investissements suffisants et qu’ils n’ont pas décidé d’opérer la bascule vers un modèle alternatif au modèle dominant du moteur à combustion. Preuve en est la part négligeable que représente le nombre de véhicules électriques vendus (0,41% en avril 2014, dont près de la moitié de ZOE de Renault).

Pour Musk, comme ce ne sont pas les constructeurs actuels qui vont contribuer à faire augmenter les volumes, il faut favoriser l’émergence de nouveaux acteurs. Avec cette augmentation des acteurs et du volume de vente, les coûts d’infrastructure (les bornes de recharges) seront financés sur une base plus large. En pratiquant l’ouverture, Tesla favorise l’apparition et le développement de la concurrence, mais surtout se donne la possibilité d’élargir le volume global du marché. De façon caricaturale, il vaut mieux avoir 50% d’un marché d’un million de véhicules annuels que 100% d’un marché de quelques dizaines de milliers de véhicules.

De plus, en favorisant l’émergence de nouveaux acteurs qui vont utiliser sa technologie et ses produits, Tesla se positionne comme l’acteur central (la plate-forme) de cette industrie du véhicule électrique et sera en très bonne place pour capturer une partie de la valeur créée par d’autres en devenant fournisseur de composants ou d’équipements, ou en devenant une plate-forme de services associés.

Dans un registre très différent, Tabby illustre aussi cette logique de plate-forme. OS Vehicule a commercialisé au printemps 2014 une voiture livrée en kit, sans carrosserie. La conception du véhicule est ouverte : chacun peut utiliser les plans, fabriquer les pièces, y apporter des améliorations. En mettant en place, dès le départ, un modèle ouvert, OS Vehicle se place aussi dans une logique de plate-forme et ambitionne de devenir le point central de l’économie autour de son véhicule. En permettant à d’autres acteurs de construire ou développer leur activité (ceux qui vont créer des carrosseries, ceux qui vont assembler la voiture, ceux qui vont développer des pièces ou des conceptions spécifiques à certains usages) OS Vehicule facilite le développement du marché client.

La place d’OS Vehicle sera, dans cette configuration, celle de la plate-forme qui permettra à tous ces acteurs, selon leur place dans la chaîne, d’acheter les kits ou de proposer des produits ou des services complémentaires. Exactement comme Apple le fait avec l’appstore !

Au-delà de ce premier véhicule, on pourrait imaginer qu’OS Vehicle devienne une plate-forme pour d’autres engins qui seront conçus par d’autres créateurs ou industriels.

Les prochains territoires des open models (ou pas)

Art et culture, logiciel, conception industrielle, données, science et éducation : les open models sont en train de bouleverser des pans entiers de nos sociétés. Cette liste déjà longue n’est que partielle. On perçoit déjà que d’autres secteurs vont suivre. Certains nous affectent quotidiennement, d’autres nous touchent intimement. Trois domaines en particulier vacillent vers l’open : la monnaie, le vivant et la santé.

Les crypto-monnaies sont de plus en plus nombreuses et se posent en alternatives au système monétaire que nous connaissons, où la monnaie est frappée par les États. Bitcoin, Riple, Peercoin ou d’autres s’établissent sur des fondements très différents. Dans ces monnaies électroniques pair à pair, la création monétaire est décentralisée auprès des individus et effectuée par un logiciel lui aussi décentralisé.

Face à la privatisation des semences par des acteurs comme Monsanto, de plus en plus d’initiatives émergent pour proposer des semences ouvertes, librement utilisables, sans paiement de redevance ou de royalties sur un brevet. Plus généralement, le débat sur la propriété intellectuelle et les licences appliquées aux semences est vif à l’échelle nationale, européenne et internationale.

Trois domaines en particulier vacillent vers l’open : la monnaie, le vivant et la santé.

L’économie de la santé s’est en partie construite sur les brevets, qu’il s’agisse des médicaments ou du matériel médical. Le débat que nous connaissons entre, d’une part, les acteurs économiques qui cherchent à s’assurer d’une rente pour rembourser leurs investissements, et d’autre part les acteurs de la chaîne de santé (les patients et les financeurs) qui souhaitent faciliter l’accès à des thérapies ou en rendre le coût inférieur, trouve un nouveau terrain d’expression dans les prothèses. Là aussi, des open models émergent, à l’image de ces initiatives de plus en plus nombreuses qui se donnent pour objectif de mobiliser une communauté pour créér des prothèses open source.

On le voit, les open models sont de plus en plus nombreux, diffus et conquérants. La question n’est plus de savoir où ils vont émerger, mais à quel rythme ils vont se développer et dans quelles conditions.

pour tous")